こんにちは。

お得に旅行するのが好きなユウです!

お金の話って友達に聞きづらいし、話題にもしにくいですよね。

本記事では、学生時代に『学生納付特例』を使って国民年金を免除されていた方に向けて、追納すべきかどうかを体験談を織り交ぜながら、メリット・デメリットを紹介します。

29歳既婚子なし女性の私が追納することにした理由も本ブログにてまとめます。

※正しい情報を発信するためになるべく引用元を記載していますが、間違いがありましたらぜひご指摘いただけますと幸いです。

年金を支払う意味とは?受け取れる3つのお金

まず初めに、日本の年金制度は、公的年金制度によって成り立っています。

国民の義務なので、支払わないことはできません。

経済的に納付困難な場合は「免除」または「納付猶予」の手続きをしないと財産差し押さえの可能性もあります。

学生は「納付猶予」として、「学生納付特例」を利用しています。

現在学生の方は学生納付特例の手続きをしないと、障害年金を受給できない可能性があるので、手続きは必ず行いましょう。

そういえば国民年金の学生納付特例のツイートが回ってきたけど、あれはやっておいた方が良い。事故で明日から障害年金の要件を満たした!なんて場合も、何もしてないが故に受給できない、え?生活保護?障害者加算の要件は??等々、周りに迷惑をかけないためにも、やるべき事はやった方が良い。

— ひととん🐣🍓🐼👾🥀🍈🍋 (@hitopon82041) May 13, 2023

公的年金制度は、いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています(保険料収入以外にも、年金積立金や税金が年金給付に充てられています)。

引用:厚生労働省

会社員であれば毎月の給与からがっぽり引かれていると思いますが、引かれたお金はどんな時に受け取ることができるのでしょうか。

老齢年金

65歳以降、国民年金から「老齢基礎年金」を生涯(亡くなるまで)受け取ることができます。

また、厚生年金に加入していた人は「老齢厚生年金」が上乗せされます。国民年金、厚生年金ともに保険料を納めた期間が長いほど、老後に受け取る年金額も多くなります。

学生納付特例の追納に影響するのは、老齢年金のみです。

日本人の平均寿命は女性88歳、男性82歳。

夫との年齢差にもよりますが、同い年夫婦の我々の場合は、順当に行けば私の方が長生きします。

死ぬリスクだけでなく、長生きするリスクにも備えなければいけません。

障害年金

病気やけがで障害が残ったとき、障害の程度に応じて国民年金から「障害基礎年金」を受け取ることができます。

また、厚生年金に加入している人は「障害厚生年金」が上乗せされます。

◎障害基礎年金では子がいる場合に加算額が加算され、障害厚生年金では配偶者がいる場合に加給年金が加算されます。

障害年金対象の一例を挙げてみます。

「両眼の視力がそれぞれ 0.03 以下」、「統合失調症、統合失調症型障害及び妄想性障害」、「気分(感情)障害」、「症状性を含む器質性精神障害」、「てんかん」、「知的障害」、「発達障害」などが、認定基準として記載されていました。

身体的だけでなく精神的な障害も対象であることを初めて知りました。

『障害認定基準』を見ると、どんな病気や怪我をすると障害年金受取の可能性があるかのイメージもつくので、一度目を通してみるのがおすすめです。

遺族年金

家族が亡くなったとき、子のある配偶者、または子は、国民年金から「遺族基礎年金」を受け取ることができます。

また、亡くなった人が厚生年金に加入していた場合は「遺族厚生年金」が支給されます。

遺族年金には、2つのポイントがあります。

- 妻か夫どちらが亡くなるかによって、受給条件が変わる(同性婚が合法化された場合、妻・夫の区分はどうなるのか。)

- 受け取る側の年収が高い場合の扱い

受給対象者:子のある配偶者・子。

受け取り金額:795,000円+1人目および2人目の子の加算額各228,700円。3人目以降各76,200円

「遺族基礎年金」は子供がいないと、受け取れません。

受給対象者:死亡した方によって生計を維持されていた妻、夫、子、父母、孫、祖父母

受け取り金額:報酬比例部分 × 3/4

受給条件:共働きの場合、受け取る側の年収が850万円未満、もしくは所得655万円5000円未満)

遺族厚生年金は、本来配偶者が受け取るはずだった年金を受け取れる制度です。

ただし、受給する配偶者が30歳未満の妻であれば5年間しか受給できず、55歳未満の夫にはそもそも受給権がありません。

つまり、今子供がいない私は夫が55歳になってから死亡しないと、夫は遺族年金が1円ももらえず、私の支払った年金は他の誰かのために使われます。

この制度は、共働き世代を完全に無視した制度のため、数年中に改定されることが期待されています。

女性こそ、自分が働けなくなった時や死んだ時への備えが重要だと初めて知りました。

遺族年金は「遺族基礎年金」「遺族厚生年金」の二階建てで成り立っており、重複して受給が可能です。

※引用部分は、厚生労働省と日本年金機構『知っておきたい年金のはなし』を参考にしました。

非常にわかりやすいので知識をつけたい方は覗いてみてくださいね。

学生納付特例 追納制度とは?

20歳以上に学生期間がある方の多くは、本来20歳から支払うべき国民の義務である国民年金を免除されています。

老齢基礎年金の年金額を計算するときに、保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。(納付猶予や学生納付特例の期間は年金の受給資格期間として計算されますが、年金額には反映されません。)

国民年金保険料の追納制度

しかし、保険料の免除・納付猶予や学生納付特例の承認を受けた期間の保険料については、後から納付(追納)することにより、老齢基礎年金の年金額を増やすことができます。また、社会保険料控除により、所得税・住民税が軽減されます。

免除されていた年金が追納できるのは、10年間のみ(30歳まで)なので、注意が必要です。

学生納付特例 追納するメリット

追納のメリットをまとめます。

将来受け取る年金が増える

学生納付特例を使うと、20歳を過ぎてから社会人になるまで未納の状態になります。

(納付猶予や学生納付特例の期間は年金の受給資格期間として計算されますが、年金額には反映されません。)

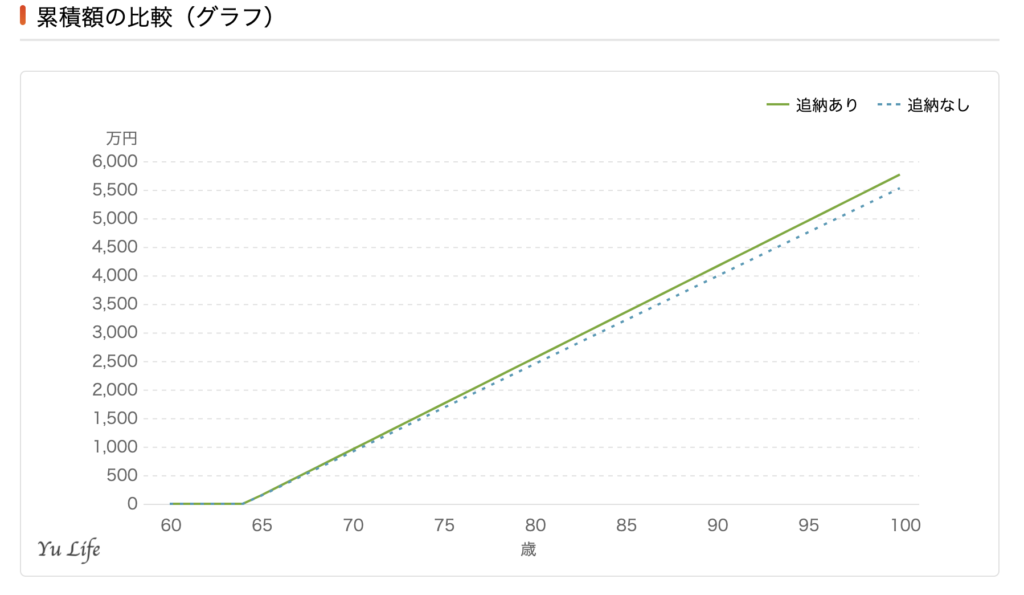

追納することによって、20歳から60歳になるまでの480ヶ月(40年)の全期間保険料を支払ったことになるので、老齢基礎年金が満額受給できます。

追納したと仮定すると、

74歳まで生きると追納分がプラマイゼロ。

女性の平均寿命の88歳まで生きると、約95万プラスになります。

現段階では救済措置として、60歳以降でも任意加入制度がありますが、30年後の未来には学生納付特例制度追納を使わなかった自分の責任として、制度自体がなくなる可能性が高いです。

全額社会保険料控除により、所得税・住民税が軽減

課税所得を減らすことにより、節税することができます。

会社員が節税する方法は多くないので、節税に利用できるのは大きなメリット。

追納した方の意見

追納した方々の意見を紹介します。

節税

学生納付特例期間分の年金、

— imuraN🧸 (@nrm_h) March 31, 2023

節税も兼ねて追納した!

大学入学からもう10年になるのビビる

去年学生時代の年金追納したので確定申告したら少し戻ってきました。

— はなかむ (@jero_roo) March 9, 2023

一昨年も30万近く追納したんだけど申告しないとですよね…。 pic.twitter.com/tjKRmghHRd

確定申告により支払い過ぎた税金が戻る可能性もあります。

国民年金の追納期限は猶予を受けてから10年以内

23歳〜29歳の社会人の皆さん。大学生の時に国民年金の支払について特例を受けた方は追納を検討してみてください。老後の年金額が少し増え、追納した分は社会保険料控除に入れることができ、所得税が返ってくる可能性があります。注意点はリプ欄に

— ピヨ丸/不動産売買営業 休職から復帰して顧客満足度優秀賞を受賞 (@piyopiyo_rn) January 15, 2023

税金考慮するとさらに効果あり

ちなみに今の基準だと、今月追納したのが356,450円の場合、将来もらえる年金は月に3,106円増えることになる。

— あつし (@Niji_At) March 30, 2023

単純に割り返すと9.6年もらえば元が取れる。

追納した分の税金が年収にもよるけど約20%安くなるとすると7.7年になる。

※あくまで今の水準での話です https://t.co/t0Y9sydKza

責任もあるし、資金的にも余裕があったから追納した

学生納付特例 追納はしないべき?デメリット

追納のデメリットをまとめます。

一括で大きい支出になる

誕生月や学生期間により異なりますが、大体40~70万円が追納金額になります。

1~6ヶ月単位ずつ分納もできますが、しばらく大きな出費が続くことになるので、直近のキャッシュフローに影響が出ます。

75歳以上まで生きないと納付損

75歳まで生きてやっとプラマイゼロなので、長く生きないと思う人は納付しても無駄になる可能性が高いです。

追納しなかった派

追納しなかった方々の意見を紹介します。

年金制度の見通しが不明

そんなに真面目に計算したわけではないのですが、学生納付特例を追納するかは過去に検討したことがあって、追納当年の節税効果と年金額の増分を勘案するとそんなに悪くない利回りの投資な気もしたんですが、あくまで現時点での年金制度に基づいていて、out of control なのでやめました。

— ryosuketc (@ryosuketc_) May 13, 2023

自分で運用した方が得

具体的には、例えば月1.6万の国民年金保険料を学生特例で5年間猶予した96万円を追納する場合、将来受け取る年金の増額は、年間9.7万円となる。

— ろくほ〜 (@blackpointman) May 4, 2023

一方、年金受け取れるまでの40年間で配当3.5%の株を96万円分保有するとすると、元本96万+配当130万を得られる。年金増額25年分ほど。

追納はまぁ損と思う

海外移住で任意加入もしていない。

本当は任意加入&追納したいが金銭的に厳しい

忘れてて指定ない。

しかし別で資産を持てばいいと思った

学生納付特例 追納しない方がいい人や注意点

下記に当てはまる方には追納はおすすめしません。

国が信用できない

年金が無事支給されるか、国が信用できない気持ちは大いにわかりますし、私も最後までこの部分に悩みましたw

年金制度が破綻したら、きっと日本も破綻しているので、支払った年金が無駄になる可能性はないと信じたい…(せめて返却してほしい

しかし、信用できない気持ちが強いのであれば自分で運用が良いでしょう。

自分でお金の運用ができる

35年かけて利回り3%以上で運用できる自信のある方は、国に頼らず自分で運用するのが得策です。

余剰資金が無い人

あくまで追納は、遠い未来への備えなので、大切にすべきは今です。

余剰資金がない人は追納しないべきです。

追納は社会人になってから

社会保険料控除は所得があってこそメリットを発揮するので、できれば社会人かつ一番年収が高くなっているであろう29歳にやるのがおすすめ。

めちゃくちゃバイト代あったから大学卒業するときに学生特例で免除してもらってた分の年金追納したけど失敗したな〜

— くるしい (@kurushi42923965) May 16, 2023

社会人になってから納めたら社会保険料控除になるって知らなかった😢

納付期限は10年間

納付できる期限は10年です。

29歳の誕生日を迎えた方は、今後を考える上でも、一考の価値はあると思います。

【体験談】学生納付特例 追納を決めた理由

メリット・デメリットを調べた結果、追納することに決めました。

理由をシェアさせてください。

老後の備えの選択肢の中で、最善だと思った

老後の備えをするには、いくつか方法がありますよね。

個人的に考えた優先度が高い順番に並べてみました。

- 自分で運用(NISA第一優先)

- iDeCo

- 民間の個人年金保険に加入

iDeCoは新社会人の時に加入しようか悩みましたが、辞めておいて本当によかった。

詳しくは下記記事にて紹介しています大きな理由は2024年から新NISAが始まるからですが、長期間資金ロックされるデメリットは想像以上に大きいです。

老後への備え目的として3つの選択肢に学生納付特例を加えると、選択肢の中で一番インパクトが大きいと思います。

追納による損益分岐点は約75歳。

長生きのリスクに備えることができて、死なない限りマイナスになることはなく、死ぬまでお金を受け取れるのは超魅力的です。

反対に死んだら無駄になりますが、神のみぞ知る。

しかし、平均寿命で考えても生きる可能性の方が高いです。

一方で、35年間追納するはずの金額を利回り3%以上運用すれば、トントンになる可能性もあります。

ただ、確実性と長生きに対するリスクヘッジを考えると死ぬまでに受け取る金額を増やすことができる、追納の方が有利だと感じました。

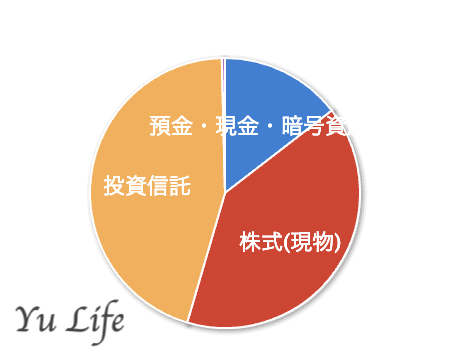

ポートフォリオの安全資産として

自分の資産をどのように分配するか、ポートフォリオは重要です。

安全資産の代表として現金・債権があり、年金は安全資産に位置付けられるので、追納することによって受取金額を最大化できるならしておきたい。

ちなみに私は現金が15%でした。笑

物価上昇率に比例する

ここ最近物価の上昇が著しいですよね。

過去20年平均の経済成長率は実質、名目ともにプラスである一方、賃金上昇率はともにマイ

引用:近年の経済成長率と賃金上昇率の動向 ー バブル崩壊後の直近20年間の動向を中心に ー

ナスとなっている。

経済は成長しているのに賃金が上がらない。

賃金上昇がないまま、物価だけ上がっていくと自由に使えるお金も減っていきます。

最近のニュースでも、これからも物価や社会保険料が上がっていき、手取りを圧迫しそうな雰囲気が漂っています。

しかし、国民年金は将来の物価上昇にもスライドして対応するので、自分が心配する要素が少し減る気がしました。

節税のため

個人的な諸事情もありますが、来年は税金を下げたいので、社会保険料控除が使えるかつ自分の中で収入が上がったタイミングが今なので決断しました。

ふるさと納税の金額も関わるので詳細な計画を立てる必要があります。

未来の子供達にかける負担を軽減したい

日本の年金制度は、賦課方式に基づいているので、現役世代の保険料が高齢世代を支える構造です。

(教科書で『お年寄りを支える』みたいな絵をみたことあるはず…)

ただでさえ少子化、平均寿命が伸びて現役世代への負担が大きいのに、高齢者になったときに自分の面倒も自分で見れず自分の子どもに負担をかけたくない。

理想は、年金以外で自分の生活を賄う。

『受け取った年金は現役世代のために使う!』パワフルなおばあちゃんになりたい。

じぶんの積立で積み立てていた予備資金があった

私が唯一加入している保険は明治安田生命『じぶんの積立』です。

24歳の時に、生命保険料控除を利用するために加入したのがきっかけです。

『いつでも100%以上の受取率・返戻率がある』『満期保険金の受取率は積立金の103%』と貯金感覚で利用できるのに、生命保険料控除も使えるので、新社会人〜20代におすすめな保険です。

銀行に預けるよりも利息がつくし、生命保険料控除のためなら月5,000円の積立でOK。

『自分の積立』に毎月1万円予備で積み立てていたお金があったので、まるっと追納に当てることにしました。

(実際はじぶんの積立は満期まで出さない予定なので、あくまで気持ちの問題…!)

ちなみに私は5年間で60万円支払い終えて、10年後61.8万円で引き出すことができます。

来年支払いが終わるので、次の生命保険料控除に使う保険・結婚もしたので今後のことについて検討するためにもFPに相談する良い機会なのかと思います。

追納におすすめのタイミングや追納すべき人

追納するならタイミングが重要です。

妊娠・出産前

妊娠中及び産後は、基本的に給付金以外の収入が途切れてしまいます。

つまり収入がないので、社会保険料控除の恩恵が受けられません。

女性で追納を考えている方は、妊娠・出産前・仕事復帰後がおすすめです。

今年年金の追納した+妊娠中だけ医療保険入ったからe-taxで確定申告したけどめちゃ簡単だった!けど産休育休でそもそもの収入が低すぎて還付金0円だった😂😂😂旦那の方でまとめて申告したら良かったかな…でも医療費は家族まとめてできるけど医療保険と年金って本人しか申告できないよね…?

— 人生💎9m (@adhdyea) March 2, 2023

収入が一番高いタイミング

社会保険料控除の恩恵を受けるには、収入が高い時ほど節税のインパクトが大きいです。

社会保険料の金額が増えることによって、ふるさと納税をしている方は、寄付金額も変わるので注意が必要です。

一括で追納せず、納付書を分けると2年に渡り社会保険料控除が使える可能性もあると思います。

追納のメリット・デメリットに納得した

私も実例を紹介してみましたが、結局最後に決めるのは自分なので納得して決断することが重要です。

しかし追納可能期間には制限があるので、一度自分自身に当てはめて考えてみると良いかもしれません。

追納するか悩んだ方がやるべきこと

追納するか悩んだ時に、やるべきこともまとめてみます。

シミュレーションする

年金ネットでは条件(例:追納有無・受給開始年齢・予想年収など)を入れて、将来受け取れる年金のシミュレーションができます。

年金ネット以外にも下記2つがおすすめです。

試しにやってみると、勉強になります。

プロに相談する

お金に関してって、わからないことだらけですよね。

いっそ最初からプロに頼って解決するのが最短ルートです。

ライフステージが変わったタイミングでFPに相談してみると、今後の具体的なイメージが湧きます。

FPも人によって意見も考え方が違うので、3社ほどに相談してみるのがおすすめです。

結論:未来のことは誰にもわからない

これを言ってしまうと、それまでなのですが、真理です。

日本で死ぬ権利が認められ、長く生きる必要がなくなるかもしれない。

追納してすぐに死ぬかもしれない。

年金制度が破綻したり、受給開始年齢が引き上げられるかもしれない。

人生何があるかわからないですが、確実に言えることは『備えあれば憂いなし』です。

実際の支払い実行は、来年の目処がたつ9月を予定しているので、支払ったらまた記事を上げたいと思います。

老後への備えの選択肢の一つとして、学生納付特例追納についての一意見がどなたかの参考になっていたら嬉しいです。

最後までお読みいただき、ありがとうございました!